虽然2019年,随着中美双方的沟通增加,2020年年初,中美开始握手言和,达成一致。但好景不长,随着2020年新冠疫情的发展,中美关系再次紧张起来。尤其是在中美互关领事馆后,中国投资者对美国总统特朗普“不靠谱”风格的担忧情绪再次升温。

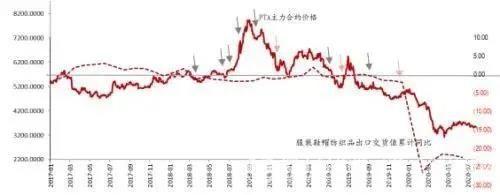

然而,终端出口的影响究竟有多少将传递至纺织服装上游的PTA呢?我们从PTA自身价格变化来看,实际上中美贸易摩擦对市场更多是情绪上的影响。例如,2019年6月底“习特会”后,在两三个交易日中直接将当时已经略显疲软的PTA1909合约价格由5900元/吨推上了6600元/吨,随后又快速回落开启了漫长熊市。

现在,中美关系的变化再次使得投资者对未来市场的出口需求表现出担忧。但实际上,根据前两年贸易摩擦双方博弈的情况来看,谁也不愿意动到纺织服装市场的蛋糕。美国也将此设为最后加征关税的部分,当做是最后的筹码。因为纺织服装是真正涉及民生的行业,加征过高的关税将使得老百姓不得不为此买单,从而影响到人们的日常消费,并不是明智之举。因此,中美关系并不是真正影响到纺服出口的最大因素。而投资者真正应当担心的是美国毫无起色的疫情,以及在此影响下美国服装消费市场是否仍需要大量来自中国的纺织服装品。

从供应面来看,洛阳石化32.5万吨装置7月27日停车检修,嘉兴石化7月12日停车后还未重启,截止到7月30日PTA周开工率为83.75%,依然维持在高位。但相对于PTA供应过剩的局面,以上装置停车检修对市场的影响有限,重点还是各生产企业8月份的检修能否兑现。另外上海亚东石化也加入了8月份检修的大军,计划8月底停车检修3天左右。若8月份的检修计划能够正常履行,预计开工率将下调,届时PTA的累库压力得到缓解,或将迎来小幅去库局面。

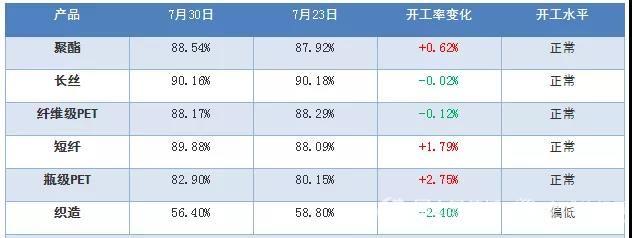

从需求面来看,截止到7月30日,聚酯的综合开工率为88.54%,由于前期部分停车装置恢复正常运行,开工率有所回升。而织造开机率则继续下滑,疫情和传统淡季影响下织造订单难以走出低迷困境,织造企业生产积极性不强,下游各环节库存持续累积。

综合来看,7月份PTA市场行情可谓平淡,装置变动较少,PTA供应过剩的格局未出现逆转。8月份,PTA供应端检修预期增加,若检修计划能够如约兑现,届时平淡的PTA市场或将迎来转机。 当然,我们也应该看到积极的一面,中国经济正在缓慢恢复之中。

1、工业企业利润增速实现由降转升。国家统计局7月27日发布的数据显示,二季度工业企业利润同比增长4.8%,一季度为下降36.7%,尤其是5、6月份,利润分别增长6.0%和11.5%,增速逐月加快。

2、国企营业总收入、利润总额年内首次实现月度同比增长。据财政部7月23日发布的数据显示,6月份,国有企业营业总收入较去年同期增长7.1%,利润总额较去年同期增长6.0%。

3、央企首次实现月度净利润正增长。国资委近日发布的数据显示,中央企业6月实现净利润1664.8亿元,较5月份增加646.3亿元,同比增长5%,这是今年首次实现月度净利润正增长。利润实现正增长,意味着这些企业赚的钱越来越多了,也印证了中国经济V型反弹的持续复苏势头。

同时,国内纺织企业正在加速优胜劣汰。据对山东、河北、广东等地纺织企业的调查,7月份以来,部分中小企业开工状况堪忧。但仍有部分实力强、科技水平高的企业依旧在加速发展,这些企业抢占了中小企业退出后留下的市场空白。

实际上,市场迎来拐点正在等待一个时机。也许是在“金九银十”的9-10月份;也许会是海外疫情得到控制之后,也许会是中美贸易争端取得一些进展时。总之,正当大家感觉压力排山而来之时,市场机遇说不定也正在扑面而来。